Domina la Información Exógena y medios magnéticos en 2023: Cumple con la DIAN y Evita Sanciones

- Daniel Rivera Guzmán

- 8 jun 2023

- 7 Min. de lectura

Actualizado: 13 jun 2023

¿Qué es la información exógena? 🤔

La información exógena se refiere a los datos y reportes que las empresas y personas jurídicas están obligadas a proporcionar a las entidades gubernamentales, como la DIAN, de forma periódica. Estos datos son de vital importancia para la fiscalización y el control tributario en el país. La información exógena incluye detalles sobre las transacciones financieras, comerciales y económicas que la empresa ha realizado con terceros (clientes o usuarios)

Importancia de la información exógena y medios magnéticos

La información exógena juega un papel crucial en la lucha contra la evasión fiscal y la garantía de la equidad en el sistema tributario colombiano. Permite a las autoridades fiscales monitorear y verificar las operaciones comerciales y financieras de las empresas, detectar posibles irregularidades y asegurar el cumplimiento de las obligaciones tributarias.

¿Qué son los medios magnéticos y cómo se relacionan con la información exógena?

Los medios magnéticos son archivos electrónicos que contienen la información exógena requerida por la DIAN. Estos archivos se generan a través de sistemas contables y administrativos de las empresas y se presentan en formatos XML 💾. Los medios magnéticos facilitan el procesamiento y análisis de la información por parte de la DIAN, agilizando el control tributario y reduciendo la carga administrativa tanto para las empresas como para las autoridades fiscales.

¿Por qué se debe entregar en formatos XML?

Los archivos XML desempeñan un papel crucial ya que estos archivos, basados en el lenguaje de marcado extensible, ofrecen una estructura flexible y personalizable para organizar los datos de manera jerárquica. Su uso se debe a varias razones clave.

En primer lugar, los archivos XML permiten adaptar la estructura de los datos a los requisitos específicos de cada declaración de información exógena, brindando flexibilidad y adaptabilidad. Además, son ampliamente reconocidos y aceptados como un estándar internacional, lo que garantiza la compatibilidad y la interoperabilidad entre sistemas y aplicaciones.

La legibilidad y comprensión de los archivos XML son destacables, gracias a su uso de etiquetas y atributos que facilitan la interpretación tanto para seres humanos como para sistemas informáticos. Además, se pueden incorporar esquemas de validación para asegurar la integridad y consistencia de los datos presentados.

La facilidad de transformación es otra ventaja clave de los archivos XML, permitiendo convertirlos a otros formatos si es necesario. Esto facilita la interoperabilidad con sistemas contables y administrativos, así como con herramientas de procesamiento y análisis de datos.

Declaraciones más comunes de información exógena en Colombia

Existen varios tipos de declaraciones de información exógena que las empresas están obligadas a presentar. Algunas de las más comunes son:

Declaración de Operaciones con Terceros (DIAN 1003): Esta declaración abarca las transacciones financieras y comerciales realizadas con terceros, incluyendo pagos y retenciones efectuadas durante el año fiscal.

Declaración de Operaciones de Importación y Exportación (DIAN 1732): Esta declaración corresponde a las empresas que realizan operaciones de importación y exportación, y deben reportar los detalles de estas transacciones, incluyendo valores, cantidades y otros datos relevantes.

¿Quién debe presentar información exógena en 2023?

La Dirección de Impuestos y Aduanas Nacionales (DIAN) emitió la Resolución 000124 del 28 de octubre de 2021 con el fin de establecer el grupo de obligados a suministrar información exógena por el año gravable 2022, señalar el contenido y las características técnicas para la presentación de esta información tributaria y fijar los plazos o fechas para su entrega.

Deberán reportar información exógena por el año gravable 2022:

Las entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica para el apoyo y ejecución de sus programas o proyectos, con organismos internacionales.

Las entidades vigiladas por la Superintendencia Financiera, las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades financieras.

Las bolsas de valores y los comisionistas de bolsa.

Las personas naturales y sus asimiladas que durante el año gravable 2021 o en el año gravable 2022 hayan obtenido ingresos brutos superiores a $500.000.000 y que la suma de los ingresos brutos obtenidos por rentas capital y/o rentas no laborales durante el año gravable 2022 superen los $100.000.000.

Los contribuyentes personas naturales del régimen simple de tributación -SIMPLE que durante el año gravable 2021 o en el año gravable 2022, hayan obtenido ingresos brutos superiores a $500.000.000, sin considerar el tipo de ingreso.

Las personas jurídicas y sus asimiladas y demás entidades públicas y privadas que en el año gravable 2021 o en el año gravable 2022 hayan obtenido ingresos brutos superiores a $100.000.000.

Las personas naturales y sus asimiladas, las personas jurídicas y sus asimiladas, entidades públicas y privadas, y demás obligados a practicar retenciones y autorretenciones en la fuente a título del impuesto sobre la renta, impuesto sobre las ventas (IVA) y timbre, durante el año gravable 2022.

Establecimientos permanentes de personas naturales no residentes y de personas jurídicas y entidades extranjeras.

Las personas o entidades que celebren contratos de colaboración tales como, consorcios, uniones temporales, contratos de mandato, administración delegada, contratos de exploración y explotación de hidrocarburos, gases y minerales, joint venture, cuentas en participación y convenios de cooperación con entidades públicas.

Los entes públicos del nivel nacional y territorial del orden central y descentralizado, contemplados en el artículo 22 del Estatuto Tributario, no obligados a presentar declaración de ingresos y patrimonio.

Los secretarios generales o quienes hagan sus veces de los órganos que financien gastos con recursos del Tesoro Nacional.

Los obligados a presentar estados financieros consolidados.

Las Cámaras de Comercio.

La Registraduría Nacional del Estado Civil.

Los Notarios con relación a las operaciones realizadas durante el ejercicio de sus funciones.

Las personas o entidades que elaboren facturas de venta o documentos equivalentes.

Las alcaldías, los distritos y las gobernaciones.

Las autoridades catastrales.

Los responsables del Impuesto Nacional al Carbono.

Las entidades que otorgan, reconocen, registran, cancelan o suspenden personerías jurídicas.

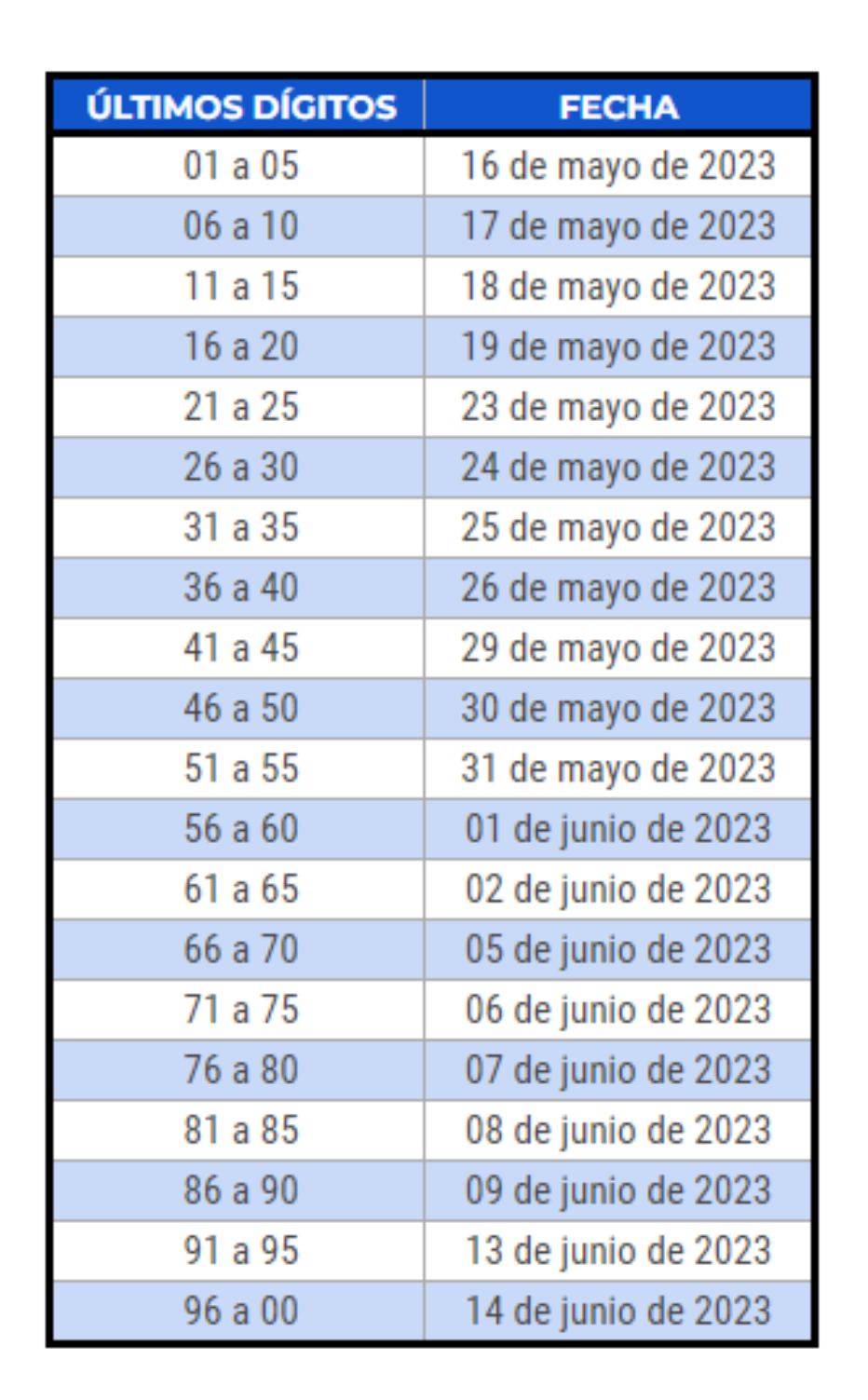

Plazos para la presentación de medios magnéticos 2023

Son dos grupos los que deben presentar los medios magnéticos:

👥 Personas jurídicas y naturales:

🏭 Grandes contribuyentes:

¿Cuáles son las sanciones por no presentar los medios magnéticos?

Según el Artículo 651 del Estatuto Tributario, modificado por la Ley 2277 de 2022 las personas que están obligadas a reportar información exógena, conocida también como medios magnéticos, debe hacerlo oportunamente, y, además, de forma correcta, el no reportar la información o reportarla con errores da lugar a que se imponga las siguientes sanciones:

No suministrar la información solicitada (Sanción del 1%)

Suministrar información con errores (Sanción del 0.7%)

Suministrar información de forma extemporánea (Sanción del 0.5%)

⚠️ Nota: la multa no podrá superar los 7.500 UVT que son $318.090.000 COP

Las buenas noticias son que tendrás acceso a reducir la sanción al 50% si la omisión es subsanada antes de que se notifique la imposición de la sanción o al 70% si la omisión es subsanada dentro de los dos (2) meses siguientes a la fecha en que se notifique la sanción.

⚠️ Nota: ten en cuenta que es diferente reducir al 50% que en un 50%

Si quieres profundizar más en el tema te recomendamos nuestro Blog: ➡️Liquidación de sanción por información exógena

¿Cómo evitar sanciones por no presentar información exógena?

Si quieres evitar incurrir en las sanciones mencionadas anteriormente las cuales pueden afectar económicamente tu empresa, te daremos algunos consejos que podrás aplicar de forma fácil y rápida para preparar tu información exógena y evitar repercusiones por un mal diligenciamiento o demora en la entrega

Conoce los plazos: Familiarízate con los plazos establecidos por la DIAN para la presentación de la información exógena. Mantén un calendario actualizado y establece recordatorios para asegurarte de cumplir con los plazos establecidos.

Organiza tu documentación: Reúne y organiza todos los documentos y registros necesarios para generar la información exógena. Esto incluye facturas, comprobantes de pago, retenciones, declaraciones de impuestos y cualquier otro documento relevante.

Revisa la estructura requerida: Asegúrate de conocer la estructura requerida por la DIAN para la presentación de la información exógena. Verifica los campos obligatorios, el formato de los archivos y cualquier otro requisito técnico.

Utiliza herramientas de software: Emplea herramientas de software especializados que faciliten la recopilación de tu información financiera de forma, validación de la información y ➡️ generación de medios magnéticos de forma automática compatibles con la DIAN.

Realiza pruebas previas: Antes de enviar la información exógena final, realiza pruebas previas para asegurarte de que los archivos generados sean correctos y cumplan con los requisitos de la DIAN. Verifica la consistencia de los datos y realiza correcciones si es necesario.

Mantén registros actualizados: Mantén un sistema de registro actualizado de todas las transacciones, pagos, retenciones y demás datos relevantes para la información exógena. Esto te ayudará a tener la documentación necesaria y a evitar omisiones o errores en el momento de generar los archivos magnéticos.

Estructuración de la base de datos de clientes y terceros: Es importante contar con una base de datos bien estructurada que incluya la información relevante de tus clientes y terceros. Asegúrate de tener datos actualizados, como nombres completos, números de identificación, direcciones y otros detalles pertinentes. Una base de datos organizada facilitará la generación y presentación correcta de la información exógena, evitando errores y omisiones en los registros de tus clientes y terceros. Asigna responsabilidades claras para mantener y actualizar regularmente la base de datos, y establece procedimientos para verificar la consistencia y precisión de la información en todo momento.

➡️ Buenas prácticas para estructurar la base de clientes y terceros para presentar información exógena

Capacita a tu personal: Brinda capacitación adecuada a tu equipo sobre la generación y presentación de la información exógena. Asegúrate de que todos comprendan los procesos y requisitos, y promueve una cultura de cumplimiento dentro de la organización.

¿Deseas simplificar y agilizar el proceso de presentación de tu información exógena ante la DIAN? Descubre cómo nuestro software puede ser la solución que estás buscando. Genera y valida fácilmente los archivos magnéticos requeridos, evitando errores y cumpliendo con los plazos establecidos. Nuestro software está diseñado para adaptarse a tus necesidades, con una base de datos optimizada y herramientas intuitivas. No arriesgues sanciones ni pierdas tiempo con procesos manuales. Comunícate con nuestro equipo para obtener más información y una demostración personalizada. Descubre cómo podemos facilitar tu cumplimiento tributario y presentación de la información exógena de manera eficiente.